法人編 利益の繰り延べで節税する①

中小企業倒産防止共済

(経営セーフティ共済)

に加入する

1.中小企業倒産防止共済に加入する

事業を行っていると得意先が倒産してしまったり、取引先から受け取った手形が不渡りとなってしまい、お金が入ってこなくなくとも、割り引いた手形、裏書した手形代金を支払わなくてはなりません。

結果として、資金繰りが大変苦しくなりますし、資金繰りに窮すると連鎖倒産にもなりかねません。

そのような時に保証人も担保がなくとも資金の貸付をしてくれる制度が「中小企業倒産防止共済制度」です。

さらに、無利息で掛金の総額の10倍までの額を貸し付けてくれますし、返済方法は、5年間の均等返済となっています。

掛け金は、毎月5,000円から200,000円までで、40カ月以上掛け続けると解約しても掛金の全額が戻ってきます。それでいながら、支払った時には、その全額が費用になり節税になります。

いわば、毎月20万円の貯金が費用になり、節税になるということです。

2.含み益を作り、経営を安定化

節税とは言っても、他の保険同様、解約した時には、利益になりますので、利益の繰り延べでしかありません。

しかし、利益の繰り延べは、将来の万一の赤字に備えての、「含み益」を作ることであり、いざと言うときに解約をして利益を出し、経営を安定化するという意味で、非常に重要な効果があります。

解約により資金を調達できる上に、赤字を消し、黒字にすることで銀行の信用を得ることも出来ます。

「中小企業倒産防止共済制度」の加入資格

引き続き1年以上事業を行っている以下の中小企業者

- 従業員300人以下又は資本金3億円以下の製造業、建設業、運輸業その他の業種の法人・個人

- 従業員100人以下又は資本金1億円以下の卸売業の法人・個人

- 従業員50人以下又は資本金5,000万円以下の小売業の法人・個人

生命保険契約に加入する

保険料の取扱いについては、国税庁のホームページをご覧ください。

全従業員を生命保険(福利厚生)

に加入させる

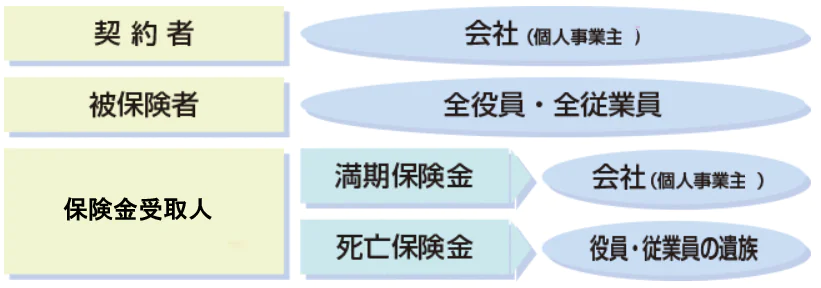

全役員・全従業員を被保険者とする生命保険(養老保険)に加入することで、役員や従業員に傷害が発生した場合や死亡の場合に対応できるだけでなく、保険料の1/2が「福利厚生費」として経費(損金)に計上できるようになります。(法人税基本通達 9-3-4 9-3-6)

解約返戻金が発生するので、保険に加入することで職員の退職金の原資として資金手当てができるようになります。

契約形態

留意点

- 傷害及び死亡事故が発生した場合の保険金は従業員又は遺族に支払われます。

- 従業員が保険契約後早期に退職した場合には、返戻率が低くなりますので、離職率の高い会社には不向きです。

- 全役員・全従業員とは文字通りの全員ということではありません。入社3年超や、年齢30歳以上などの合理的な一定の基準を満たす全従業員という意味です。

- 個々の役員・従業員の保険金額に格差がある場合は、職種、年齢、勤続年数等による、合理的な基準による格差である必要があります。

- 同族会社で、役員・従業員の大部分が同族関係者である場合には、1/2損金部分は、同族関係者に対する給与として取扱われることになりますので注意が必要です。

- 個人事業主およびその従業員の方も、利用可能です。

その場合、養老保険の保険料の1/2と入院総合保険の保険料の全額が「必要経費」となります。

ただし、個人事業主本人および家族従業員を被保険者とする契約の養老保険料については、「必要経費」とすることはできません。 - 以上の内容を定めた、加入既定の制定が必要となります。

令和元年の生命保険に関する税制改正により、長期平準保険や逓増定期保険を使った節税策はほぼ使えなくなりました。

しかし、上述の養老保険を使った福利厚生プラン(いわゆる「ハーフタックスプラン」)は基本的に従来通り使うことが出来ます。

中退共に加入する

1.中退共に加入する

従業員の退職金は中小企業しか加入できない「中小企業退職共済」に加入すれば、毎月の掛け金の全額を費用とすることができ節税になります。

これは、独立行政法人「勤労者退職金共済機構」」「中小企業退職金共済事業本部」が運営する共済制度で、会社は役員を除く全従業員を加入させることができます。従業員が退職するときには、ここから退職金が支払われます。

中小企業退職共済加入の注意点

- 職員退職時の退職金は、原則的に退職者本人へ支給される。

- 退職共済の退職金は、加入保険料と加入期間により決まるため、退職規定の金額との差額を別途支給する必要が生じる。

- 役員は、この制度に加入できない。

4.中退共制度の仕組み

中小企業退職金共済制度(中退共制度)は、昭和34年に国の中小企業対策の一環として制定された「中小企業退職金共済法」に基づき設けられた制度です。この制度の運営は、中小企業退職金共済法に基づき設立された独立行政法人勤労者退職金共済機構(機構)中小企業退職金共済事業本部(中退共)がおこなっています。

(1)制度の仕組み

中退共制度は、法律で定められた社外積み立て型の退職金制度です。

- 事業主が機構・中退共と退職金共済契約を結びます。

- 毎月の掛金を金融機関に納付します。掛金は全額事業主負担です。

- 従業員が退職したときは、その従業員の請求に基づいて機構、中退共から退職金が直接支払われます。

(2)加入条件

加入条件は業種により異なります。加入できる企業・中退共制度に加入できるのは、次の企業です。ただし、個人企業や公益法人の場合は、常用従業員数によります。

| 一般業種(製造・建設業等) | 常用従業員数300人以下または資本金・出資金3億円以下 |

|---|---|

| 卸売業 | 常用従業員数100人以下または資本金・出資金1億円以下 |

| サービス業 | 常用従業員数100人以下または資本金・出資金5千万円以下 |

| 小売業 | 常用従業員数50人以下または資本金・出資金5千万円以下 |

常用従業員とは、1週間の所定労働時間が同じ企業に雇用される通常の従業員とおおむね同等である者であって、次に該当する従業員です。

- 雇用期間の定めのない従業員、

- 雇用期間が2ヶ月を超えて雇用される従業員も含まれます。

(3)加入対象となる従業員

従業員は原則として全員加入させてください。ただし、定年などで短期間内に退職することが明らかな従業員や、期間を定めて雇われている従業員等は加入させなくてもよいことになっています。