お問い合わせフォーム

お問い合わせフォーム従業員承継が第三者承継よりも

メリットがあるのはご存知でしょうか?

「従業員承継型M&A」は、社長も社員もが幸せになるM&Aです。

「第三者承継型M&A」よりもメリットが大きいのですが、実際に実行されるケースは多くはありません。

このページは、「従業員承継型M&A」をお勧めするページです。

「従業員承継型M&A」は、社長も社員もが幸せになるM&Aです。

「第三者承継型M&A」よりもメリットが大きいのですが、実際に実行されるケースは多くはありません。

このページは、「従業員承継型M&A」をお勧めするページです。

日本の人口減少傾向の中で、黒字廃業が増加しており、中小企業の事業承継問題の解決は、喫緊の課題の一つです。

後継者難を解決する手法の一つである「従業員承継型M&A」は、社長も社員もが幸せになるM&Aとして優れた面が多いにもかかわらず、現状では十分には普及していません。

その理由は、「従業員承継M&A」をサポートする体制が整っていないため、「従業員承継型M&A」の利点が十分に知られていない事と、「従業員承継型M&A」の従業員の資金力・経営力の不足などの足かせがカバーされにくい事との2点にあります。

このページでは、「従業員承継型M&A」のオーナーにとっての利点を明らかにするともに、従業員の資金力・経営力の不足を補いサポートする方法をご案内するものです。

目次

後継者難からM&Aが増えている理由

廃業・会社清算とくらべて、M&Aは、圧倒的に有利

M&Aと清算の比較図 ~どちらが得か?~

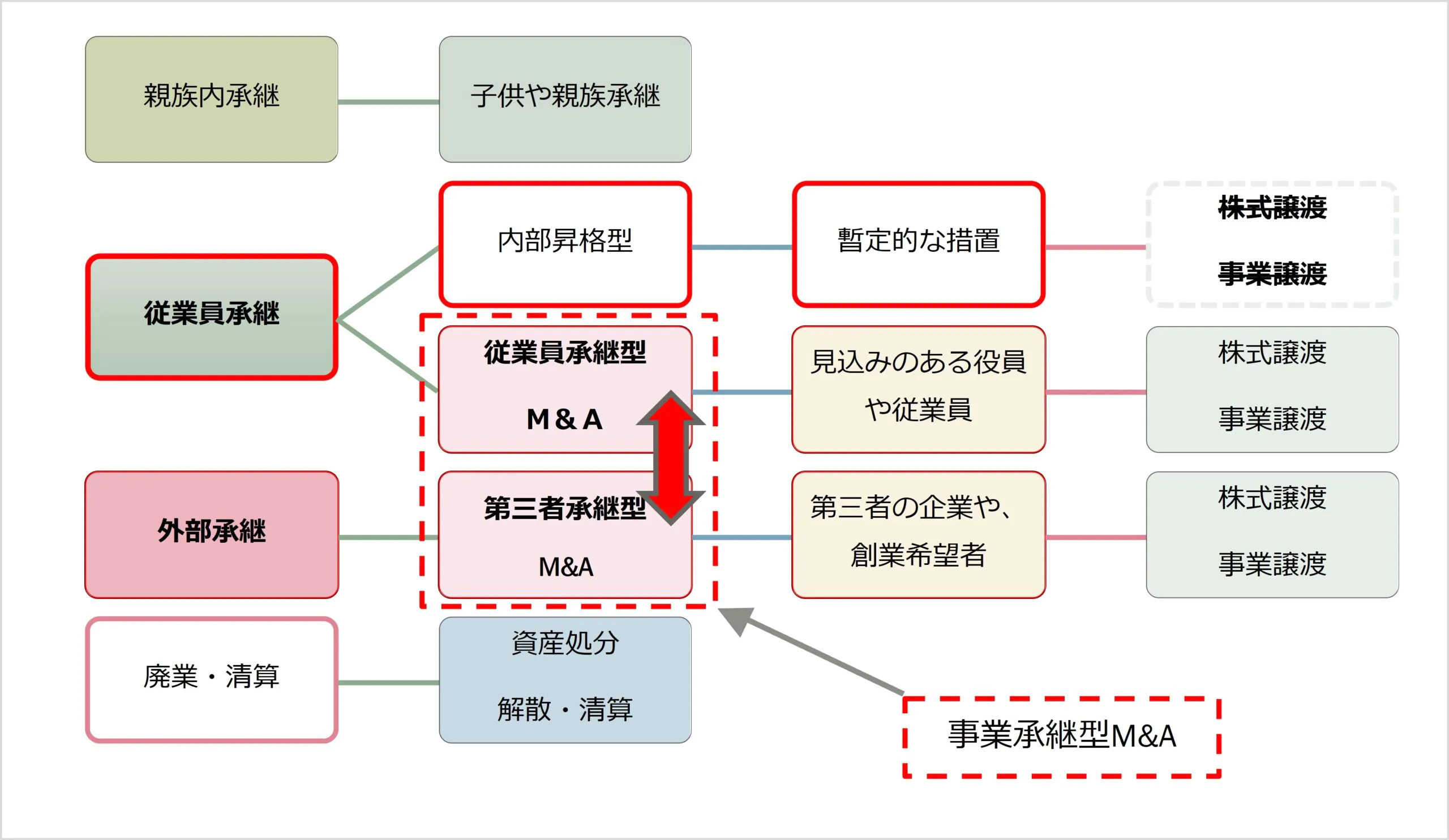

事業承継型M&Aにも、「第三者承継型M&A」と「従業員承継型M&A」がある

「第三者承継型M&A」と「従業員承継型M&A」のメリット・デメリット

オーナーにとって「従業員承継型M&A」には大きなメリットが5つある

「第三者承継型M&A」の方が「従業員承継M&A」よりも高く売却できるというのは本当か?

役員・従業員にとっての、「従業員承継型M&A」のメリット

従業員承継型M&Aがこれまで進んでこなかった理由(3つのハードル)とハードルを乗り越える方法

みどり社員承継伴走システム

「部門別採算制度」導入による収益性改善の実績

なぜ「部門別採算制度」導入で業績向上・黒字化が可能なのか

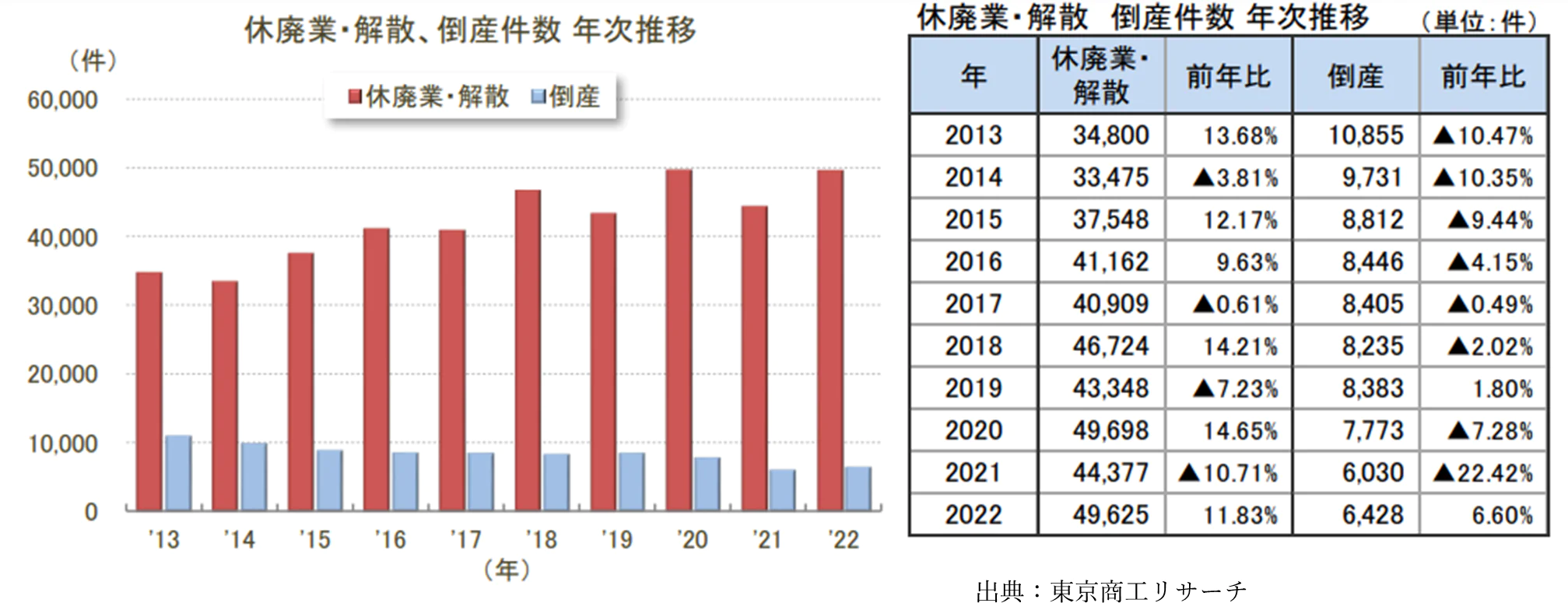

経営者の高齢化が進む一方で、日本の若年人口が減少しており、後継者不足が深刻化しています。そのため、後継者難から、休廃業・清算する会社が増えています。

2013年には34,800件でしたが、2022年には49,625件と42%増加しています。

2021年にはコロナ融資のおかげで若干減少していますが、増加傾向は変わりません。

そのため、下図のとおり中小機構の事業承継・引継ぎ支援センターや民間の中小企業M&A仲介会社のM&A取扱件数は顕著に増加しています。

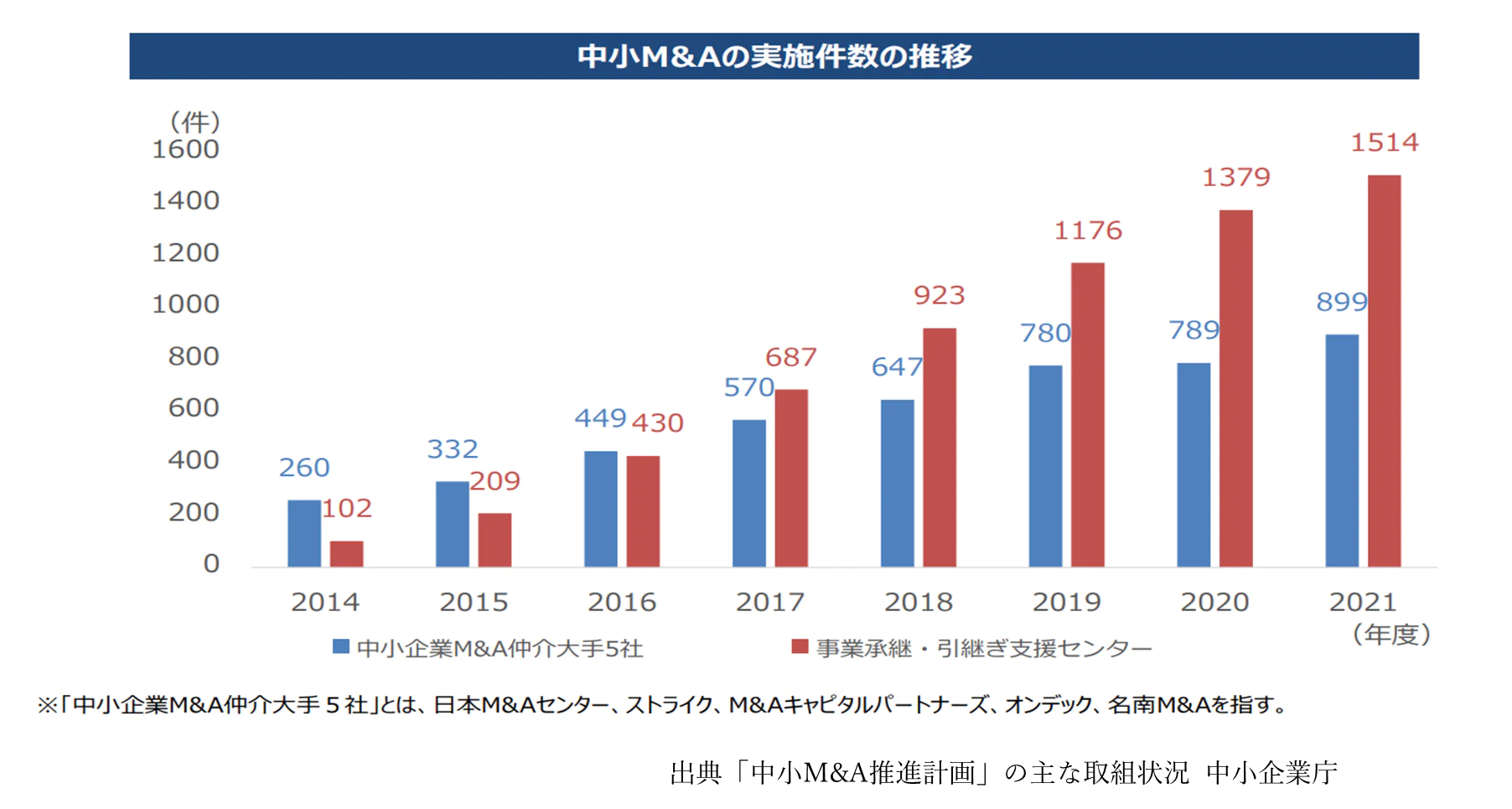

休廃業・解散が増える中、前図の通り事業承継型のM&Aは大幅に増加しています。それは何故でしょう。

一つには、事業承継・引継ぎ支援センターなどの公的な機関や、民間のM&A仲介機関が増加し、活発に活動していることが大きく影響しています。

しかし、もう一つの大きな要因は、休廃業・解散するよりは、M&Aの方が有利な面が多いという理解が、世の中に浸透してきている事だと思います。

| 廃業・会社解散・清算 | 事業承継型M&A | |

|---|---|---|

| ①従業員・顧客の維持 | 従業員を解雇しなければならず、取引先にも迷惑をかける | 従業員の雇用や取引先との関係を維持できる可能性が高い |

| ②ブランドや社風の維持 | 自社の事業やブランドが消滅 | 自社の事業を引き継ぐ相手を選ぶことができ、自社の競争力や成長性を高めることができる |

| ③現金化 | 資産の処分費や負債の弁済費などがかかり、現金が残らない場合もある | 自社の事業や資産を高く評価してもらい、株式をより高く現金化できる可能性がある |

| ④税金 | 所得税や法人税・贈与税などの税率が高い | 税率が低い |

| ⑤経営者としての人生 | 経営者としての経験やノウハウを活かす機会が失われる | 経営者としての責務から開放されるだけでなく、新たな事業に挑戦することも可能 |

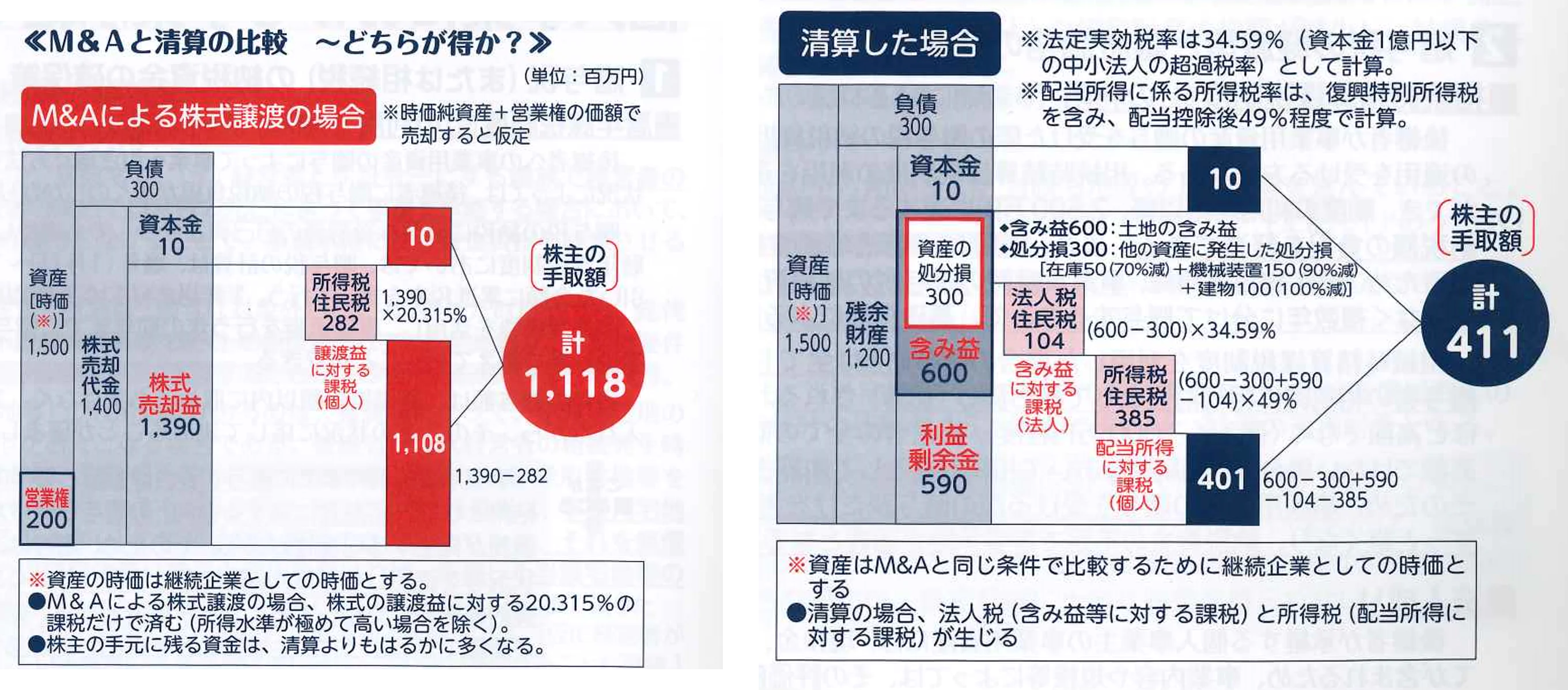

特に、③現金化面、④税金面という金銭面で明確な差が出ます。 現金化面をさらに、資産評価面、営業権面に分けると、税金面と併せて、金銭面で3つM&Aが有利な面があります。

清算の場合には、実際の資産処分価額は、M&Aの場合の評価額を大きく下回ります。清算手続きに入って、資産を実際に処分しようとすると、機械装置は移設できないことが多く、スクラップ価格となってしまいます。建物も取り壊し費用が必要になります。

業績の良い企業のM&Aの場合は、営業権が加算されます。清算の場合には営業権を譲渡できるケースはほとんどありません。

廃業・清算と比べると、M&Aは株式の譲渡益に対する20.315%の分離課税の所得税課税だけで済むため、税率の面で圧倒的に有利です。 廃業・清算の場合、法人の含み益に対し法人税(35%程度)が課税されます。

さらに、個人の手取り金に配当所得として総合課税されます。金額が大きいと50%近くの高税率で課税されることが多くなります。退職金の活用で両者の差は縮まることもありますが、金額が大きくなるとM&Aの方が必ず有利です。

| 1. 資産評価面でのM&Aの有利性 |

|---|

| 清算の場合には、実際の資産処分価額は、M&Aの場合の評価額を大きく下回る。資産を実際に処分しようとすると、機械装置は移設できないことが多く、スクラップ価格。建物も取り壊し費用が必要。 |

| 2. 営業権の面でのM&Aの有利性 |

| 業績の良い企業のM&Aの場合は、営業権が加算される。清算の場合には営業権なし。 |

| 3. 税金面でのM&Aの有利性 |

| M&Aは株式の譲渡益に対する20.315%の分離課税の所得税課税だけで済む。 廃業・清算の場合、法人の含み益に対し法人税(35%程度)が課税。個人の手取り金に配当所得として総合課税(最高55%)。 |

以上、金銭面でのM&Aの有利性を具体的に図で表しますと下図のようになります。

M&Aの場合の株式売却価額は通常、[時価純資産価額(※1)+営業権(※2)]で株価が評価されます。

※ 1:時価純資産価額=会社の資産(時価評価)-負債(時価評価)

※ 2:営業権=税引き後利益(過去3 ~ 5 年の平均)×年数(目安:3 ~ 5 年:業績の安定度等により決まる)

以上で休廃業・解散するよりは、M&Aの方が有利な面を再確認いただきました。 しかし、事業承継型M&Aには、下図のように「第三者承継型M&A」と「従業員承継型M&A」があります。

なお、事業承継ガイドラインでは、「内部昇格」を従業員承継と呼んでいますが、ここでは、従業員承継型M&Aはそれとは別個のものとして扱います。

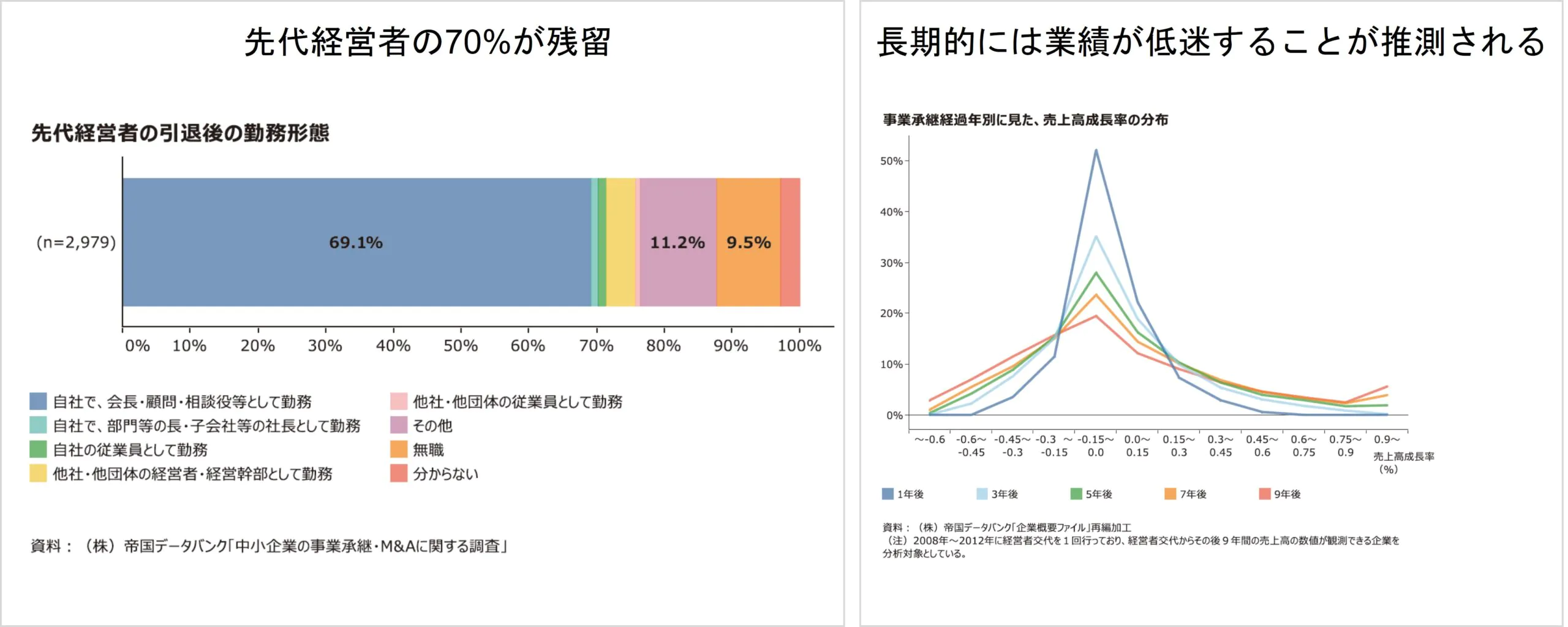

その理由は、「内部昇格」による従業員承継は暫定的な措置であり、先代経営者の70%の方が経営に残留しており、従業員のモチベーションが上がらず、長期的には業績が低迷することが多く、オーナーの資金化・現金化もままならなくなるからです。

そもそも、前図のとおり、事業承継のなかで、親族内承継が34%、従業員承継33.9%で第三者承継の割合が27.8%です。先代経営者の69.1%の方が経営に残留していることから推察すると、従業員承継と言っても、ほとんどが「内部昇格」であるということになります。

従業員承継型M&Aは日本ではまだまだ普及していないと言えます。

従業員承継(内部昇格)は暫定措置である理由

それぞれメリット、デメリットがありますが、「従業員承継型M&A」の方がメリットが多く、デメリットが少ないことがお分かりと思います。

この部分が誤解されています。

しかも、7項(「第三者承継型M&A」の方が「従業員承継M&A」よりも高く売却できるというのは本当か?)で見る通り、資金調達が難しく、「3.買取価格が第三者承継型より低くなるケースが多い」といわれる「従業員承継M&A」のデメリットは、現在では必ずしもそうとは言えなくなってきています。

| 第三者承継型M&A | 従業員承継型M&A メリットが多くデメリットが少ない |

|

|---|---|---|

| メリット | 1.後継者の選択の幅が広がる | 1.日々の業務の中で経営者としての資質を見極めやすい |

| 2.資金調達が容易で、現経営者が会社売却の高い利益を得られる | 2.勤務経験が長ければ経営方針等の一貫性を保ちやすい | |

| 3.自社の事業に新たな価値や成長機会をもたらす可能性がある | 3.業務や社風を円滑に承継できる | |

| 4.お客様をはじめ周囲からの理解を得やすい | ||

| 5.情報較差リスクが低く、成功確率が高い | ||

| 6.従業員に報いる事が出来る | ||

| デメリット | 1.条件が合うような相手を見つけるのが困難で時間がかかる | 1.後継者の選択の幅が狭い(適任者がいないこともある) |

| 2.さまざまな条件交渉を行う必要がある | 2.後継者の資力や個人保証面が問題になる場合がある | |

| 3.自社の事業や社風に合わない場合や経営方針が変わる場合がある | 3.資金調達が難しく、買取価格が第三者承継型より低くなるケースが多い? | |

| 4.従業員や取引先からの信頼や理解を得にくい場合がある | 4.大胆な改革が出来ない | |

| 5.現経営者が経営に関与できなくなる | ||

| 6.買手は、情報格差リスクが高い | ||

| 7.買手は社員離反リスクが高い |

一般には、「従業員承継型M&A」は資金調達が難しく、買取価格が第三者承継型より低くなるケースが多く、オーナーには不利と考えられています。

しかし、必ずしもそうは言えず、逆に「従業員承継型M&A」には次のようにオーナーにとっても大きなメリットがあるのです。

まずは、社内、社外を問わず、周囲からの同意を得やすいことです。

特に「第三者承継型M&A」では、通常は買収資金を金融機関からの融資で賄います。オーナーが第三者に高く売った場合、買い手としては買収資金を返済するために、大幅なリストラや、業務改善策、労働条件変更、を実施することは稀ではありません。

また、社員の側では、社長だけがいい思いをして「売り逃げ」したと言う誤解が生じることもあります。 そうした理由から、社員との間でいざこざが発生し、社員の退職やモチベーションの低下と言った、しばしば離反リスクが発生します。

「従業員承継型M&A」では、そういったリスクは少なく、逆に、社員のそれまでの貢献に報いる事が出来る条件を付することも可能です。

オーナーがこれまで守ってきた社風や企業文化も守れます。

「従業員承継型M&A」下表にまとめた通りの大きなメリットがありますが、特に、この5番目の承継後も安定収益を確保することができるメリットは、次項でも見る通り、現実には大きな意味が生じます。

| オーナーにとっての従業員承継型M&Aの5つのメリット | |

|---|---|

| 1. | 顧客や社員を守れる確率が高く、承継がスムーズ(社員離反リスクや情報格差リスクが少ない) |

| 2. | 社風・企業文化・経験値が守れる |

| 3. | 社員のそれまでの貢献に報いる事が出来る |

| 4. | 社員や取引先、地域からの信頼や理解を得やすい |

| 5. | 承継後も安定収益を確保することができる(条件交渉がしやすいので、不動産を手許に残し会社に賃貸するなどの方法で、承継後も安定収益を確保することも可能 |

そもそも一般には、「従業員承継型M&A」は資金調達が難しく、買取価格が「第三者承継型M&A」より低くなるケースが多いと言われていますが、それは本当でしょうか。

最近のM&A実務では、買い手のリスク対応のため、「価格調整条項」、「分割払い条項」、「条件付き対価(アーンアウト)条項」などが契約に盛り込まれることが多くなってきています。

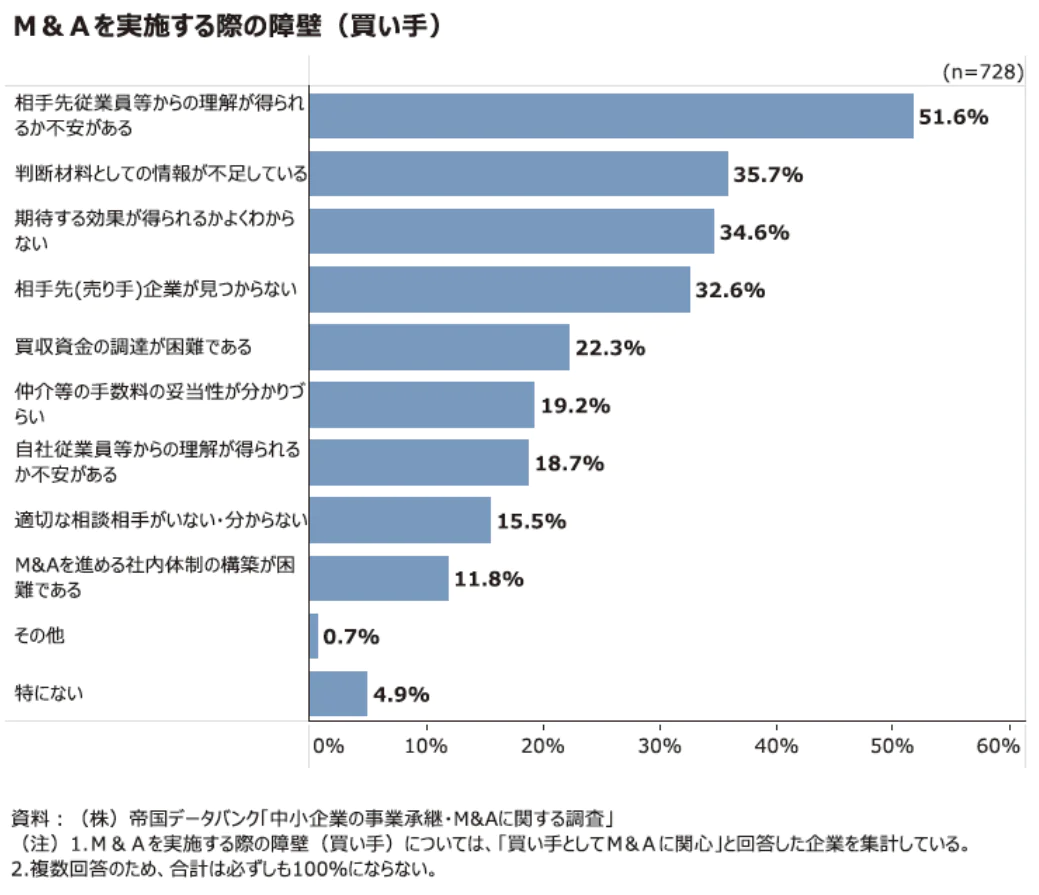

社員が退職するなどの、社員離反リスクなどが実際に発生すると、大きな損失が生じ、企業価値が大幅に下がることが多くなっているからです。

キーマンとなる社員が退職したため、それらの条項が発動し、M&A売買価格が激減するということも生じています。

2023年版中小企業白書によると、次の通り、買い手は社員離反を最も不安に感じています。

出典:「2023年度版中小企業白書」

他方、「従業員承継型M&A」の場合、条件交渉をする場合には、お互いに社内の事情はよくわかっており、気心も知れているため、オーナーとしては条件を出しやすいと言えます。

そのため、承継後もオーナーは、顧問として一定期間残るとか、不動産を手許に残し会社に賃貸するなどの方法で、承継後の安定収益を確保することが可能です。株式の譲渡収入に加えそれらの収入を加えた「LTV」(ライフタイムバリュー:生涯収益)を考えれば、「従業員承継型M&A」の方が、「第三者承継型M&A」よりもM&A売買価格は高くなると言っても良いかもしれません。

| 1.第三者承継型M&Aの場合、買手のリスクは高い |

|---|

| ・買手は、情報格差リスクが高い ・買手は社員離反リスクが高い |

| 2.買手のリスク対応のため、第三者承継型M&Aの価格は高くなりにくくなっている |

| ・「価格調整条項」・「分割払い条項」・「条件付き対価(アーンアウト)条項」などにより、社員離反リスクなどが実際に発生すると、価格は激減する ・買手は経験値を高め、失敗事例も経験してきたことで、これまでのような「売り手市場」ではなくなってきている |

| 3.従業員承継ならば、承継後も安定収益を確保することで、「LTV」をより高くできる |

| ・オーナーは、条件交渉がしやすいので、不動産を手許に残し会社に賃貸するなどの方法で、承継後の安定収益を確保することが可能 |

役員・従業員にとっては、「従業員承継型M&A」は大きなメリットがありますが、デメリットもあります。 しかし、現に従業員が活躍している会社では、メリットの方がはるかに大きいと言えます。

| 役員・従業員にとっての、「従業員承継型M&A」のメリット |

|---|

| ① 廃業と比べて、自分たちに雇用の場が確保される |

| ② 自分たちの意思決定によって会社を運営でき、主人公になれる大きなチャンス。 |

| ③ 自分たちのこれまでの営業や技術などの経験値が活かせ、さらなるスキルアップにもつながる。 |

| ④ 従業員のモチベーション向上につながり、顧客提案力が増し、経営改善が進み、業績がアップする可能性が高まる。 |

| ⑤ ひいては、従業員の報酬や福利厚生などの待遇改善につながる。 |

| 役員・従業員にとっての、「従業員承継型M&A」のデメリット |

| ① 従来の延長線上の経営になりがちであり、新しい視点での経営に結びつきにくい |

| ② 従業員が経営に関する知識や経験が不足している場合、経営意思決定の遅れから、経営に失敗する可能性がある。 |

| ③ 資金面の成約から、設備投資や研究開発投資ができず、成長性が引くなる可能性がある。 |

「従業員承継型M&A」がこれまで進んでこなかった理由は、3つあります。

① 会社の銀行借入金の保証人を、全経営者から引き継ぐことを、事業を承継する社員の家族の同意が得られにくい事

② 社員に資金力が不足しており、高い買い取り資金が出せない事

③ 中小企業では、社員が経営者としての教育・経験を積んでいないことが多く、経営力が不足しており、社長になれる人材が見つけられない事

この3つの大きなハードルがあり、「従業員承継型M&A」はあまり進んできていませんでした。 しかしながら、現在、この3つのハードルを越えることは、次の通り十分に可能になってきていると言えます。

| 理由(3つのハードル) | 対応策 | |

|---|---|---|

| ① 社員の債務保証リスク | ⇒⇒⇒ | 経営者保証を外す |

| ② 社員の資金力不足 | ⇒⇒⇒ | 会社分割で対応 |

| ③ 社員の経営力不足 | ⇒⇒⇒ | 経営コンサル型ファンド型の利用 |

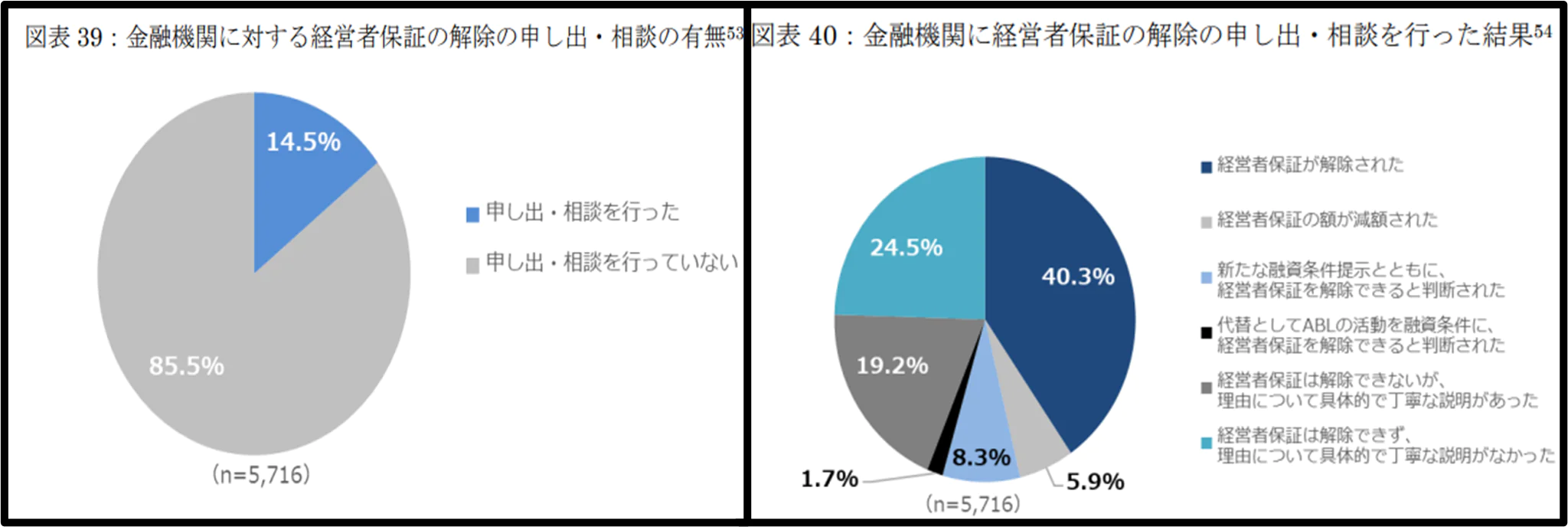

① 社員の債務保証リスクについては、金融庁は2022年12月に、経営者保証に依存しない融資慣行の確立加速をめざし、「経営者保証改革プログラム」を公表しています。

経営者保証に依存しない融資慣行の確立を更に加速させるため、経済産業省・金融庁・財務省による連携の下、①スタートアップ・創業、②民間融資、③信用保証付融資、④中小企業のガバナンス、の4分野に重点的に取り組む「経営者保証改革プログラム」を策定・実行していくことを宣言しています。

経営者保証に関するガイドラインでは、次の3つの要件を満たすことで経営者保証を外すことを金融機関に求めています。

1. 法人と経営者との関係の明確な区分・分離

2. 財務基盤の強化

3. 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

つまり、経営の見通しを明確にし、報告体制を確保することで経営者保証を外すことは十分に可能になります。下図は、金融機関に対する経営者保証の解除を申し出た結果、実際に経営者保証を解除された割合が40.3%もあることを示しています。

事業承継にあたって、経営者の交替に際し、前経営者の保証を解除し、新経営者から保証を求めなかった事例としては以下のようなものがあります。

– 当社の経営者は、任期が2年乃至4年程度のいわゆるサラリーマン社長であり、当社への出資や貸付金など金銭のやり取りはなく、会社決定事項も組織的に決議されているなど社内における牽制機能・管理体制が構築されていること等に鑑み、法人と経営者との関係の区分・分離が図られていること

– 親会社・当社ともに財務内容に懸念がなく、また、収益による償還能力も問題のない水準であること

出典:「経営者保証に関するガイドライン」の活用に係る参考事例集

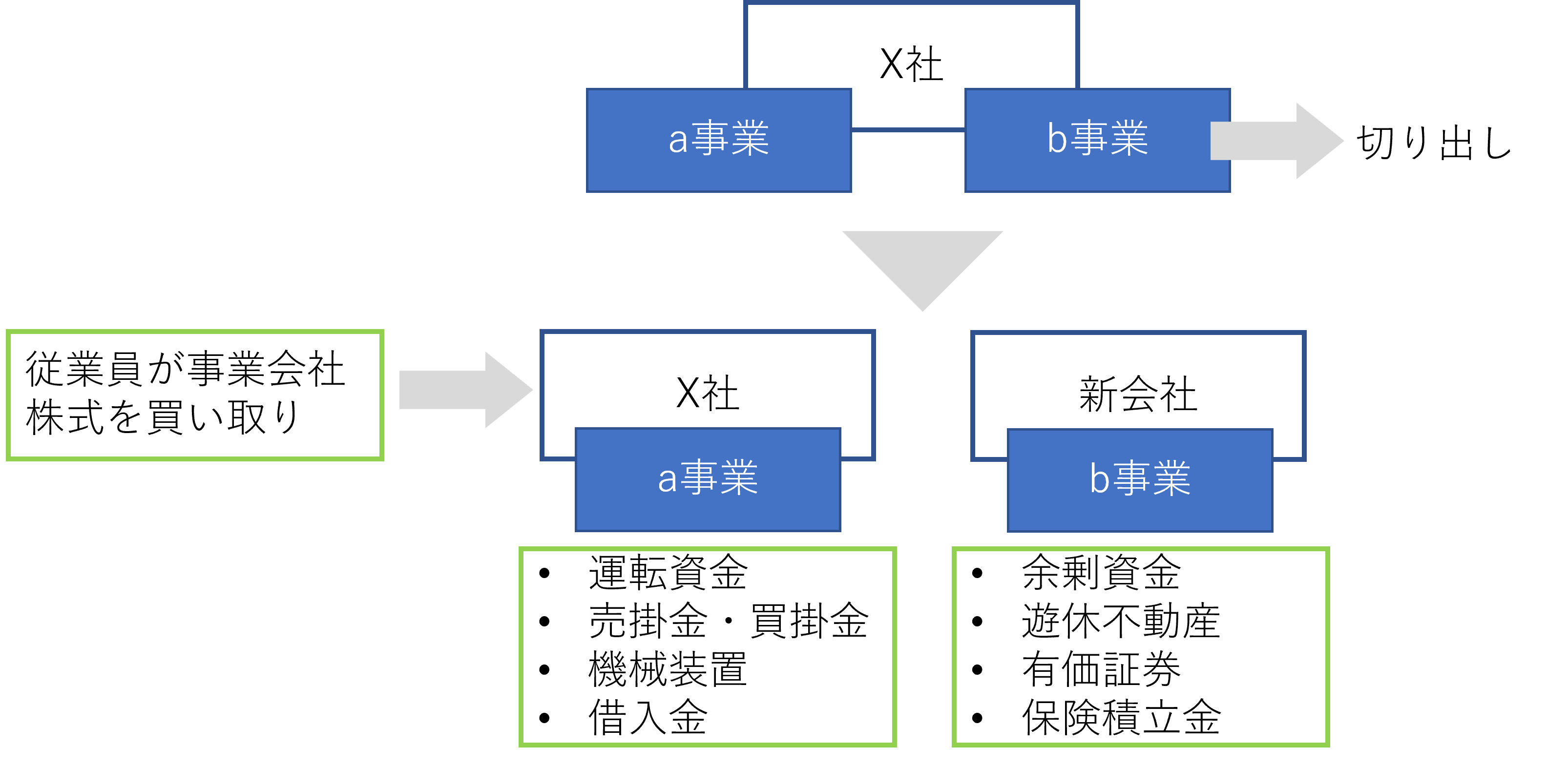

② 社員の資金力不足については、会社分割で対応することが出来ます。

事業に直接不要な不動産や有価証券が多いことで、買取価格が高くなる場合がありますが、そうした資産を「会社分割」の方法で別会社に移し切り離すことで株式の買取価格を引き下げ、従業員が資金が無くても買い取れるようにする方法です。

「会社分割」は事業や資産の切り離しです。切り離した事業や資産を新しい会社として立ち上げる形式を「新設分割」、既存の別会社に引き継がせる形式を「吸収分割」と言います。

通常は下図のとおり、新設分割の方法を使います。遊休不動産などの資産保有会社を切り離し、オーナーが保有します。必要な事業用資産だけを残し、身軽になった旧会社の株式を、低い価額で従業員が買い取るというものです。

会社を事業会社と資産保有会社に分割

③ 社員の経営力不足については、経営コンサル型ファンドの利用で対応できます。

中小企業庁事業承継ガイドラインには、次の事例が掲載されています。

| 【事例 14】ファンドを活用し、株式の買取資金を調達し経営支援を受けた成功事例 |

|---|

| 中小企業である甲社の先代経営者 A は、甲社の全株式を保有していた。当初、A は甲社の全株式を従業員後継者 B に承継させようとしたものの、B が そのために必要な資金を調達することが困難だったため、B には全株式のうち6割のみ譲渡し、残る4割は事業承継をサポートするファンド乙に譲渡することにした。 ファンド乙は、甲社に役員を派遣して、毎月の取締役会に参加して意見を述べるだけではなく、販路拡大や業務改善のためのサポートも行い、B を伴走支援した。 A が急遽体調不良で甲社の代表者を退いたため、B は十分な後継者教育を受けることができなかったが、乙から派遣された役員から経営のノウハウを吸収することで、無事に事業を軌道に乗せることができた。 5年後、ファンド乙が甲社に関与する際に取り決めた財務状態にまで成長することができたため、甲社は事前に取り決めた価額で乙から自己株式の取得を行い、 ファンド乙は経営から退いた。 |

出典:中小企業庁「事業承継ガイドライン(第3版)」

このように、ファンドに資本参加型の経営コンサルを依頼することで、本気度の高い経営支援を受ける事が出来ます。

「従業員承継型M&A」において、経営力不足を補うためにファンドを活用することは、有効な手法ではありますが、一定の会社の規模が必要で、地方中小企業が手軽に活用できるものではありません。

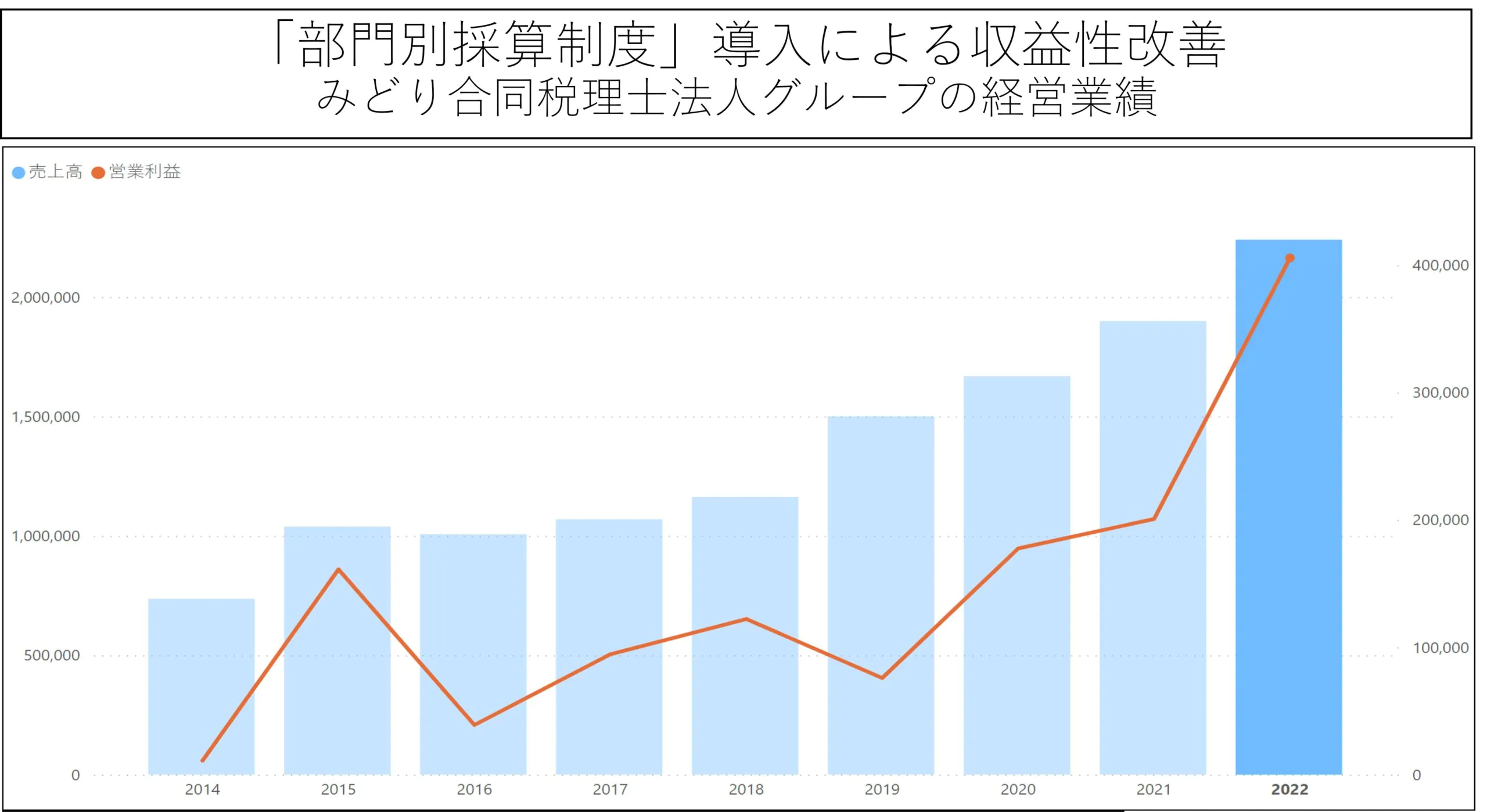

弊社は、30年以上にわたって、「顧客企業の黒字化と節税」を支援する会計事務所として、部門別採算制度導入、事業再生、経営コンサルティング、M&A仲介と言った様々な経営支援業務に携わってきました。業務ごとの専門コンサルティング会社13社からなる、中四国最大の会計事務所「みどり合同税理士法人グループ」として、これまでに経営支援をしてきた先は全国で3,000社以上に及びます。

弊社自身も部門別採算制度を導入し、次項のとおり、13社全社の黒字化と業績向上を果たしています。

その経験値に基づき構築した、「従業員承継型M&A」の経営力不足をサポートする、「みどり社員承継伴走システム」を以下にご案内します。

地方の中小企業にも手軽に利用できる、本格的な「従業員承継型M&A」の伴走システムです。

| 「みどり社員承継伴走システム」の概要 |

|---|

| 1. 会社を事業会社と資産保有会社に分割(9.参照) |

| 2. 事業会社のみをMBOの対象とすることで社員の資金リスク低減 |

| 3. 当社が一部株式保有することで社員の資金リスク低減 |

| 4. 当社「経営コンサル部門」が関与することで経営力不足の問題を解決し、業務改善支援 |

| 5. 当社「会計部門」が関与することで、「部門別採算制度」を社内に導入し、収益性改善 |

| 6. 当社「M&A部門」が関与することで、業務提携先の開拓・販路拡大 |

弊社グループは、自社グループ自体としても、京セラ稲盛元会長の考え方に基づく「部門別採算制度」を導入し、下のグラフのとおりの経営向上を実践しています。

これ以外にも、売上高50億円の建設会社の事業承継を受け、自社で経営し、工事別採算管理制度を構築することで、黒字化を果たしています。

「従業員承継型M&A」における経営力不足をサポートする体制は、こうした日々の経営実践の中で、苦労を重ねながら磨き上げているものです。

JALの倒産と、その後の京セラ稲盛さんによる再生の事例をもって会計の重要性を具体的に説明させていただきます。

JALは、2010年1月に2兆3,221億円の負債を抱えて倒産しました。その時の営業赤字は1,208億円。 稲盛さんが乞われて経営再建に乗り出したのが2010年2月ですが、わずか1年後の2011年3月期の営業利益は1,800億円。翌2012年3月期は2,049億円で過去最高を記録しました。

なぜ、このような奇跡のようなことが起こるのでしょうか。奇跡ではなく「会計」に基づく再現性のある実証科学なのです。

倒産前のJALには5万人の社員がいました。売上(収入)を見るのは、航空チケットを売る旅客販売統括本部だけでした。パイロットが所属する運行本部や客室本部、整備本部などは経費(コスト)だけしか把握していませんでした。「利益」はいったい誰が見ているんだと稲盛さんに言われ、日々の利益を見ているのは誰もいないことが分かったのです。

その結果どういう現象が発生していたのでしょうか?

機内食のチームは、コスト削減と言われ、一生懸命機内食コストを下げます。すると、機内食がどんどん不味くなります。そして、売り上げがどんどん下がります。赤字はどんどん増えます。

しかし、機内食のチームにとってそれは預かり知らない事なのです。日本を代表する航空会社であるJALにおいてさえ、「会計」や「利益」の役割が分かっていなかったのです。

そこに、稲盛さんが、「一便ごとの収支(利益)を翌日出す」という「部門別採算制度」を導入しました。それによってJALはよみがえったのです。社員全員が、お客様のために、創意工夫をするようになったのです。顧客満足が上がり、売上が上がるようになったのです。

「翌日」に数字を出す、と言うのも非常に重要な会計の仕組みです。会計の「スピード」の問題です。

JALの大西会長が当時を振り返って、このように話されています。

『サッカーでもラグビーでもいいんですが、試合が終わった2か月後に「君たちは実は勝っていたんだよ」と言われてもちっとも燃えないでしょ。試合中、点差も残り時間もわからないのに「頑張れ、頑張れ」と言われて、頑張れますか。おまけにフィールドに出ている選手は3万人ですよ。たとえ試合に勝ったとしても、「自分が頑張ったから勝った」とは思えないですよね。それが破綻前のJALだったんです。』

JALの決算が確定するのは2か月後でした。それも、全社レベルでしかわかりません。

そこに「一便ごとの収支(利益)を翌日出す」と言うスピードのある部門別会計の仕組みが入り、見事JALはよみがえったのです。

IALの再生は、決して奇跡ではありません。会計の仕組みをきちんと導入し、全社員が「何がお客様の満足を得られているのか」を考えながら仕事をするようになれば、どんな会社でもうまく行って当たり前なのです。奇跡ではなく「会計」に基づく再現性のある実証科学です。

会計は、経営の情報を扱い、見える化をし、成功要因と問題点を浮き彫りにします。 経営者の方々は、売上と経費はよく見ています。しかし、それだけでは大抵うまく行きません。 なぜでしょうか?

売上を上げようとして、安易に安売りをする人がいます。売り上げは増えても、赤字になってしまいます。 安値受注をするために外注先に値下げを強要する人もいます。外注先は手抜き工事をします。そのため、不良工事が発生し、手直し工事が発生します。それだけで1年分の利益は吹っ飛びます。

コスト削減と言って、人件費を削減する人もいます。良い人が辞めて売り上げが減り、やはり赤字になります。 当たり前ですが「売上―経費=利益」を見なければ、経営はうまく行かないのです。この「利益」を見るのが「会計」の役割です。

それでは、どのようにすれば利益が出るのでしょうか?

仕事とは、お客様の困りごとや課題を、自社の商品やサービスを使って解決して差し上げ、お客様に満足していただく事です。ですから、全社員が「何がお客様の満足を得られているのか」を考えながら仕事をするようになれば、どんな会社でも、利益が出るようになり、うまく行くようになって当たり前なのです。

会計は、原因と結果を記録する「複式簿記」という技術を使用します。

何が原因で、結果がどうなったのかと言う、因果の法則を示すことで、どのようにすれば利益が出るのか、赤字になるのかを明らかにすることのできる、再現性のある実証科学なのです。