お問い合わせフォーム

お問い合わせフォーム納税猶予の活用法 読本

特例納税猶予は、上手に活用できると相続税ゼロにもなります。

使い方を誤ると、とんでもないリスクもあります。

![]()

特例納税猶予は、上手に活用できると相続税ゼロにもなります。

使い方を誤ると、とんでもないリスクもあります。

平成30年税制改正で、10年間限定ですが、納税猶予制度に特例が設けられました。

上手に活用できると相続税ゼロにもなりますが、使い方を誤ると、とんでもないことになるリスクもありますので、詳しく解説します。

平成30年税制改正は、納税猶予に大盤振る舞いの税制となり、うまく活用できると税負担の大幅な削減になります。

従来は80%部分の納税が猶予される税制でしたが、平成30年の税制改正で、100%の部分の納税が猶予される制度に変わりました。

したがって、自社株に係る相続税はゼロにすることも可能になります。相続財産のほとんどが自社株である場合には、相続税そのものがゼロになることもあり得ます。

但し、2023年3月31日までに「特例承継計画」を都道府県に提出しておかなければなりません。

また、10年間の期間限定の制度であり、2027年12月31日までに、贈与・相続(遺贈を含む)により後継者が自社の株式を取得し、会社の代表者が交代することが必要です。

しかし、納税猶予制度は、納税「免除」ではなく、納税「猶予」であることに留意しなければなりません。

贈与税がゼロになるからと言って、株価評価を下げずに贈与すると、2つの問題が生じます。(株価評価を引き下げる方法はこちら。)

①納税猶予取り消し時の納税額が大きくなる

②相続時の、他の財産、他の株主に対する税額が大きくなる

納税猶予には、様々な理由での取り消しリスクが潜んでいます。年次報告書や継続届出書の提出を失念又は虚偽の報告等をしていた場合等のリスクです。詳細は、「納税猶予のリスクと落とし穴」をご参照ください。

株価評価を下げずに贈与すると、贈与税は税率が高率ですから、とんでもない税額を支払うことになってしまいます。

「相続時精算課税制度」を特例納税猶予制度と併用することで、高率な贈与税課税リスクは20%にまで緩和されます。

しかし、株価評価を出来るだけ引き下げておかないと、高額な税負担は免れません。

これは、大変わかりにくいのですが、かいつまんで説明すると、次の通りです。

贈与の特例納税猶予を適用すると、贈与時の贈与税はゼロになります。しかし、その贈与したはずの株式は、相続発生時に相続財産に一旦加算されます。

他の相続財産と合わせた総財産に対する相続税額を計算し、そののち、株式にかかる割合部分の相続税額を「猶予」するという、複雑な仕組みになっているのです(租税特別措置法第七十条の七の三)。その加算時の株式の評価額は、相続時の評価額ではなく贈与時の評価額になります。

そのため、株価評価を下げずに贈与すると、納税猶予の対象となる株式以外の(預金や不動産などの)財産に対する相続税額が、株価評価を下げてから贈与した場合と比べて高くなるということです。

また、納税猶予の適用を受けない他の相続人が相続する株式がある場合に、その株式に対する相続税額も大きくなってしまいます。

このように、納税猶予は複雑な制度となっているため、取り組み方法により結果に大きな差が出ることが理解されていないのです。

それでは、株価評価を下げるにはどうすればよいでしょうか。

例えば、大型設備投資をすると株価評価が大きく下がることがあります。そのタイミングで贈与することが理想です。

他にも、役員退職金の支給、含み損のある不動産の売却、土地や建物の取得(取得から3年経過後)大型生命保険への加入などのタイミングで株価評価が下がることがあります。

自社株評価を「ゼロ」にすることも可能です。詳しくはこちら

しかし、設備投資は、成長戦略の一環として検討すべきであり、長期的視点での準備が重要です。税金が安くなるからと言って、不必要な大型投資をすることは本末転倒です。

参考:暦年課税制度と相続時精算課税制度の比較

| 区分 | 暦年課税制度 | 相続時精算課税制度 |

|---|---|---|

| 概要 | 暦年(1月1日から12月31日までの1年間)毎にその年中に贈与された価額の合計に対して贈与税を課税する制度 | 将来相続関係に入る親から子への贈与について、選択制により、贈与時に軽減された贈与税を納付し、相続時に相続税で精算する課税制度 |

| 贈与者 | 制限なし | 60歳以上の父母、祖父母 特例納税猶予制度の適用を受ける場合は 60歳以上の個人 |

| 受贈者 | 制限なし | 20歳以上の子、孫 特例納税猶予制度の適用を受ける場合は 後継者 |

| 選択の届出 | 不要 | 必要(一度選択すると相続時まで継続適用) |

| 控除 | 基礎控除額(毎年):110万円(控除の累計の上限は無し) | 特別控除額:2,500万円(複数年にわたり使用可。累計2500万円まで) |

| 税率 | 基礎控除額を超えた部分に対して10%から50%の累進税率 | 特別控除額を超えた部分に対して一律20%の税率 |

| 相続時精算 | 相続税とは切り離して計算 (ただし、相続開始前3年以内の贈与は相続財産に加算される。) |

相続税の計算時に精算(合算)される。 (贈与財産は贈与時の時価で評価される。) |

| 相続税の節税効果 | 贈与税の基礎控除(110万円)は毎年使え、非課税となる。相続時も相続開始3年以内の贈与でなければ、相続税の対象外。 | 贈与時の株価評価<相続時の株価評価の場合:節税 贈与時の株価評価>相続時の株価評価の場合:増税 特例納税猶予制度もこの点では同じ |

| 特例納税猶予制度の、「取り消し」時の贈与税納税額 | 取り消しが相続開始3年以内の取り消しでなければ、「取り消し」時の納税額は、相続税から控除できない。(贈与株式は、相続財産には取り込まれない) | 「取り消し」があって支払った贈与税は、相続税から控除される。(贈与株式は、相続財産に取り込まれる) 取り消し時の贈与株式の評価が高い場合には有利 |

雇用継続要件は大幅に緩和されましたが、継続届出書の提出忘れや、株式の移動等により、認定要件から外れることによる、取り消しリスクが、何十年も続く可能性があります。

取り消しとなる要因は多種多様に存在しますし、長い期間なので、ついうっかりと地雷を踏んでしまうということは、十分に想定されることです。

会計事務所に管理を依頼していても、その先生が亡くなられるということも考えられますし、本人が認知症になることもあり得ます。スケジュール管理や申し送り、引継ぎがきちんとできる体制がないと、とんでもない事態になるリスクが潜んでいるのです。

そもそも納税猶予は、事業の存続と発展のための手段であって、節税だけの目的で贈与すると失敗します。

納税猶予の適用要件には、贈与時までに代表者を退任し、贈与時に保有する自社株式を後継者の贈与後の議決権割合が2/3以上になるように贈与する必要があります。

したがって、後継者が十分に育っていないのに社長を交代し、株を贈与すると、経営に混乱が生じ、取り返しのつかないことにもなりかねません。

中小企業の場合には、社内体制が未整備のまま、社長の勘と経験で経営され成功されている会社も多々見受けられます。

しかし、納税猶予を契機に、勘による経営から、仕組みによる経営に移行することも、重要と言えます。

なるべく早い段階から後継者の育成・社内体制の整備に力を入れることが肝要です。

後継者の育成と企業価値向上についてはこちら

結論は、「贈与の納税猶予」を選択すべきです。

今回の特例納税猶予の制度は、10年間と言う期間限定があります。

特例納税猶予の制度は一般納税猶予と比べて、対象株式が全株式であること、最大3人の後継者を対象とすることが出来ること、各種免除措置があることなど、大きな特典がありますので、条件さえ整っているのならば、贈与の納税猶予を使って、早い段階で事業承継問題を片づけておくべきです。

さらに重要なことは、相続はいつ発生するかわかりませんが、贈与は計画的に株価評価引き下げ対策を行い、大きく株価評価が引き下がったタイミングを見計らって贈与を実行することが出来ます。

その意味で、まずは、「特例承継計画」の確認申請を、最終申請期限である2023年3月31日までにとりあえず都道府県に提出しておき、できるだけ早い段階で後継者育成に取り掛かり、贈与の特例納税猶予制度を利用すべきでしょう。

特例承継計画自体は何度でも修正が可能ですし、贈与を実行しなかったからと言って何のペナルティーもありません。計画の「確認申請」までの手続きは、必ずしておくべきです。

特例納税猶予の手続きは、さまざまなリスクをはらみますが、都道府県への特例承継計画の「確認申請」までは、リスクもありませんし、2023年3月31日を過ぎてしまうと、受け付けられません。

都道府県への特例承継計画の「確認申請」手続きは、弊社では料金10万円にて承っています(全国対応可)。お問い合わせください。

(参考)特例措置と一般措置の比較

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定等 | 5年以内の特例承継計画の提出 2018年4月1日から 2023年3月31日まで |

不要 |

| 適用期限 | 10年以内の贈与・相続等 2018年1月1日から 2027年12月31日まで |

なし |

| 対象株数 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100%、相続:80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間 平均8割の雇用維持が必要 |

| 事業の継続が困難な事由が生じた場合の免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から20歳以上の者への贈与 | 60歳以上の者から20歳以上の推定相続人・孫への贈与 |

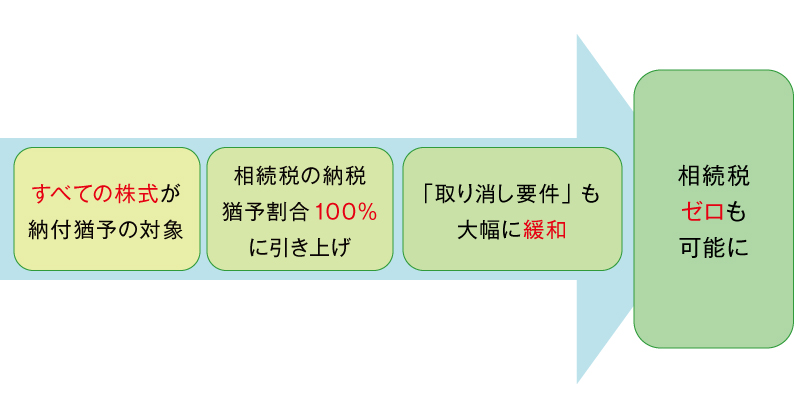

これまで納税猶予の対象となる株式については、相続税、贈与税とも発行済議決権株式の3分の2までとされていました。

平成30年度税制改正では、これまでの措置に加え、10年間の特例措置として、その上限が撤廃され、後継者が取得したすべての株式が納税猶予の対象となりました。

相続税の納税猶予割合も、贈与税の納税猶予割合と同じく、80%から100%に引き上げられました。

さらに、納税猶予の大きなリスクであった「取り消し要件」も大幅に緩和され、実質的に従業員の雇用人数を贈与時の80%は維持しなければならないという雇用維持要件も、実質的にはなくなったとさえ言えるものです。

したがって、納税猶予制度の使い方によっては、自社株にかかる相続税をゼロとすることも可能となったのです。

贈与の納税猶予を受けるためには、次の細かな手続きが必要です。

実際に計画を策定するためには、

・移転の相手方として、一人にするのか、複数(3人まで)にするのか、持ち株会社、従業員持ち株会への譲渡を併用するのかといった移転方法を検討

・株式贈与・譲渡を含め、株式移転のタイミングはいつにするのか

・追随贈与(筆頭株主の奥様の保有株の贈与等)はどうするのか

・株価引き下げ方法の検討

・それに応じた株価評価のシミュレーションの実行

・贈与株数・贈与時期の決定

といった詳細な検討手続きが必要です。

もっとも時間を要するのは、この部分であるとも言えます。

但し、後から変更できますので、とりあえず出しておくことも可能です。

(会社が策定した)特例承継計画に対し、認定経営革新等支援機関が所見を記載することが必要となります。

みどり合同税理士法人は、認定経営革新等支援機関としての活動実績が豊富ですので、特例承継計画も含めお任せください。

この計画の提出期限は、2023年3月までとなりますのでご注意ください。

法人の本社など主たる事務所の所在地である都道府県庁へ提出。

納税猶予を受ける者(特例後継者)の住所地ではありませんので、ご注意ください。

この認定申請書により、会社の要件や贈与者の要件、後継者の要件といった、経営承継円滑化法の「認定要件」が満たされていることを細かく判定の上、認定が行われます。

(後日認定要件から外れた場合には、認定取り消しとなるリスクが発生します。詳細は、チェックシートを参照)

贈与税の申告時に、相続時精算課税制度を併用して申告することが、取り消しリスクをヘッジする上で重要です。

雇用維持や納税猶予対象株式の継続保有など、納税猶予要件を引き続き満たしていることについての報告です。

この提出を失念すると、納税猶予の取り消しとなり、大変なこととなりかねませんのでご注意ください。

※雇用5年平均8割を下回った場合のみ提出

雇用5年平均8割を満たせなかった理由を記載し、認定経営革新等支援機関が確認。

その理由が、経営状況の悪化である場合等には認定経営革新等支援機関から指導・助言を受ける。

この継続届出書は、税務時効を中断・防止するための仕組みであり、提出期日が厳格に運用されますので期日管理に特に注意が必要です。

特に問題なのは、この⑩・⑪の手続きが、贈与者または受贈者がお亡くなりになるまで続くことです。

(贈与者または受贈者がお亡くなりになると、「猶予」税額は「免除」されます。)

その途中でウッカリ「年次報告書」や「継続届出書」の提出を失念した場合など、取り消しリスクを抱えることになります。

会計事務所に管理を依頼していても、その先生が亡くなられるということも考えられますし、本人が認知症になることもあり得ます。スケジュール管理や申し送り、引継ぎがきちんとできる体制がないと、とんでもない事態になるリスクが潜んでいるのです。

しっかりした体制のある税理士法人組織に依頼されることが賢明と思われます。

みどり合同税理士法人も、万全のスケジュール管理の体制を有していますので、お問い合わせください。

また、全国のどこの税務署の税務調査にも対応しています。Skypeを使った税務調査の立会も実績豊富で、現在Skype税務調査での否認事例ゼロという実績を誇っています。

特例納税猶予の手続きは、さまざまなリスクをはらみますが、上記③の、都道府県への特例承継計画の「確認申請」までは、リスクもありませんし、2023年3月31日を過ぎてしまうと、受け付けられません。

特例承継計画自体は何度でも修正が可能ですし、贈与を実行しなかったからと言って何のペナルティーもありません。計画の「確認申請」までの手続きは、かならずしておくべきです。

都道府県への特例承継計画の「確認申請」手続きは、弊社では料金10万円にて承っています(全国対応可)。下記よりお問い合わせください。

納税猶予のリスクは、下記3つが重要です。

取り消しリスクは、ケースによっては何十年も続くこともあります。

前述の通り、取り消しとなる要因は多種多様に存在しますし、長い期間なので、ついうっかりと地雷を踏んでしまうということは、十分に想定されることです。

会計事務所に管理を依頼していても、その先生が亡くなられるということも考えられますし、本人が認知症になることもあり得ます。スケジュール管理や申し送り、引継ぎがきちんとできる体制がないと、とんでもない事態になるリスクが潜んでいるのです。

社内に万全の体制を作り、なおかつ、万全の管理体制を有する税理士法人等に依頼すべきと言えます。

みどり合同税理士法人は、万全のスケジュール管理の体制を有していますので、ぜひお問い合わせください。

主な取り消しリスクについては、次の表のとおりです。

| 猶予税額の「取り消しリスク」が発生する主なケース | 承継期間内 (5年間) |

承継期間後 (5年経過後) |

|

|---|---|---|---|

| 1 | 年次報告書や継続届書をウッカリと失念又は虚偽の報告等をしていた場合等 | 全額 | 全額 |

| 2 | 後継者が代表権を有しないこととなった場合 | 全額 | ― |

| 3 | 後継者及び同族関係者の有する議決権数が50%以下となった場合 | 全額 | ― |

| 4 | 後継者が筆頭株主(同族関係者内で10%以上の議決権を有する上位3位内)でなくなった場合 | 全額 | ― |

| 5 | 上場会社や風俗営業会社になった場合、ウッカリ増資等で中小企業に該当しなくなった場合 | 全額 | ― |

| 6 | 後継者以外の者が黄金株を保有した場合 | 全額 | ― |

| 7 | 後継者の代表権、議決権を制限した場合 | 全額 | ― |

| 8 | 資産管理会社(資産保有型または資産運営型会社)に該当することとなった場合 | 全額 | 全額 |

| 9 | ウッカリ減資(資本金・準備金の減少)をした場合。配当によるみなし減資に注意。 | 全額 | 全額 |

| 10 | 会社の事業収入(売上)が0となった場合 | 全額 | 全額 |

| 11 | 一定の会社分割があった場合 | 全額 | 対応部分 |

| 12 | 非適格合併による消滅、株式交換及び株式移転による子会社化があった場合 | 全額 | 対応部分 |

| 13 | 後継者が株式のウッカリ譲渡、ウッカリ贈与をした場合 | 全額 | 対応部分 |

| 14 | 会社を解散した場合 | 全額 | 全額 |

(1)中小企業者の範囲

| 業種目 | 資本金 | 従業員数 |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 製造業のうちゴム製品製造業 (自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く) |

3億円以下 | 900人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| サービス業のうちソフトウェア業又は情報処理サービス業 | 3億円以下 | 300人以下 |

| サービス業のうち旅客業 | 5,000万円以下 | 200人以下 |

(注)資本金基準又は従業員数のいずれかの基準を満たせば、中小企業者に該当する。

(注)医療法人、外国法人、士業法人は、事業承継税制の対象となる中小企業に該当しない。

(2)資産管理型会社(①資産保有型会社又は②資産運用型会社)とは

① 資産保有型会社

贈与の日の属する事業年度の前事業年度直前の事業年度開始の日以後のいずれかの日において次に該当する会社

A 総資産の帳簿価額

B 特定資産(有価証券、自ら使用していない不動産、ゴルフ会員権等、現金預貯金等)の帳帳簿価額の合計額

C その日以前5年以内において、後継者及び後継者と特別の関係がある者がその会社から受けた剰余金の配当等の額並びに役員給与の損金不算入額及び過大な使用人給与の損金不算入額の合計額

※贈与前又は相続前の配当等及び損金不算入とされる給与はCに含まれない。

② 資産運用型会社

贈与の日の属する事業年度以降のいずれかの事業年度において、総収入金額(営業外収益、特別利益を含む。)に占める特定資産の運用収入の合計額の割合が75%以上の会社株式の配当金、受取利息、受取家賃・地代、特定資産の譲渡収入などが、「特定資産の運用収入」に該当する。

資産管理型会社であっても、次のいずれかに該当する会社の株式等は、納税猶予制度の対象となる。

① 次の全ての要件を満たす会社

イ 贈与の日まで3年以上継続して、商品販売等(商品の販売、資産の貸付け(同族関係者に対する貸し付けを除く。)又は役務の提供で、継続して対価を得て行われるもの)の行為をしていること

ロ 贈与の時において常時使用する従業員(後継者及びその者と生計を一にする親族以外の者)の数が5人以上であること

ハ 事務所、店舗、工場などの固定施設を所有するか、賃借していること

② その会社の特別関係会社が、上記①のイ~ハの全てに該当する場合には、その特別関係会社の株式等を特定資産から除外して資産保有型会社及び資産運用型会社の判定を行ったときに、いずれにも該当しないこととなる会社

業績不振リスクは、後継者の育成・社内体制整備が不十分なまま、性急に経営権を移すことにより、発生します。

社内体制が整備されている上場会社でもO家具のように、経営者交代による業績悪化リスクは多分にあります。ましてや、社内体制未整備のままの中小企業では、業績不振リスクはかなり大きいと言えます。

現代の複雑で不安定な時代の経営には、しっかりとした経営理念や考え方が最も重要です。

先代の持つ考え方や人間関係、人脈と言ったものは、きちんと承継されているでしょうか。技術やノウハウだけで長期間にわたって成長発展出来るものではありません。

成功している経営者の方々から話をお聞きしますと、ほとんどの方が「いかにお客様を大事にするか」「いかにはたらく社員・従業員を大事にするか」ということを最も大事にしておられます。

再生JALの社長になった植木義晴氏は、就任の挨拶で『稲盛が植えつけてくれた「フィロソフィ」と「部門別採算」を2つの柱として、謙虚に努力を続けてまいります』と話されたそうです。

「フィロソフィ」とは、稲盛さんの最も大事にされる理念、考え方です。

「部門別採算」は、経営の見える化のための「部門別会計」の仕組みである「アメーバ会計」です。JALもたったこの2つを徹底的に改めることで、1年で再生を果たしました。

私どもみどり合同税理士法人グループも、20年にわたって事業再生の仕事をしていますが、まったく同じ考えです。

「お客様第一主義・社員第一主義の考え方」と「部門別会計による経営の見える化」の2つの徹底で、信じていただけないかもしれませんが、ほぼ100%経営は良くなります。

こうした理念、考え方は、きちんと先代から後継者に引き継がれているでしょうか。

また、誰が頑張ったから利益が出たか、どのお客様から利益をいただいているか、ということがわかる「部門別会計」の仕組みはできているでしょうか。

いくら売り上げと粗利がわかっても、「利益」がわからなければ、経営のかじ取りはできません。売上が上がって儲かったつもりになっていても、実は売り上げが上がれば上がるほど、利益は減ってしまう、ということはよくあることです。

売り上げと利益は全く別物です。集計単位を出来るだけ小さくし、それを、チーム別、地域別、顧客別、商品別などと、様々な切り口から集計することで、会社の進むべき道、力を入れるべき方向が見えてきます。

あのJALですら、再生前は、「路線別採算」「一便ごとの採算」がまったく把握できていなかったのですから、中小企業の「部門別会計」は、十分とは言えないケースが多いのではないでしょうか。

さらに、スピードも重要です。JALはどんぶり勘定でありながら、その月の損益は、2か月3か月後でなければわからないという状態でした。

それでは、必要なタイミングで必要な手を打てるはずもありません。それを、「一便ごとの収支を翌日出す」という体制に変えたわけです。

ソフトバンクやユニクロといった日本を代表する会社として成長を遂げた会社も、その成功の裏には、「日次決算」という、仕組みがあることは有名です。ソフトバンクは4時間おきの損益が出る仕組みがあるそうです。

こうした、会社体制を整備することも、事業承継・納税猶予のリスクを減らすために非常に重要なポイントです。

みどり合同税理士法人グループは、20年余りにわたり、事業再生・経営コンサルティングの全国での実績を有するチームを有しています。

最先端の技術で部門別会計の構築し、企業価値倍増を支援するチームも有しています。ぜひ、お問い合わせください。

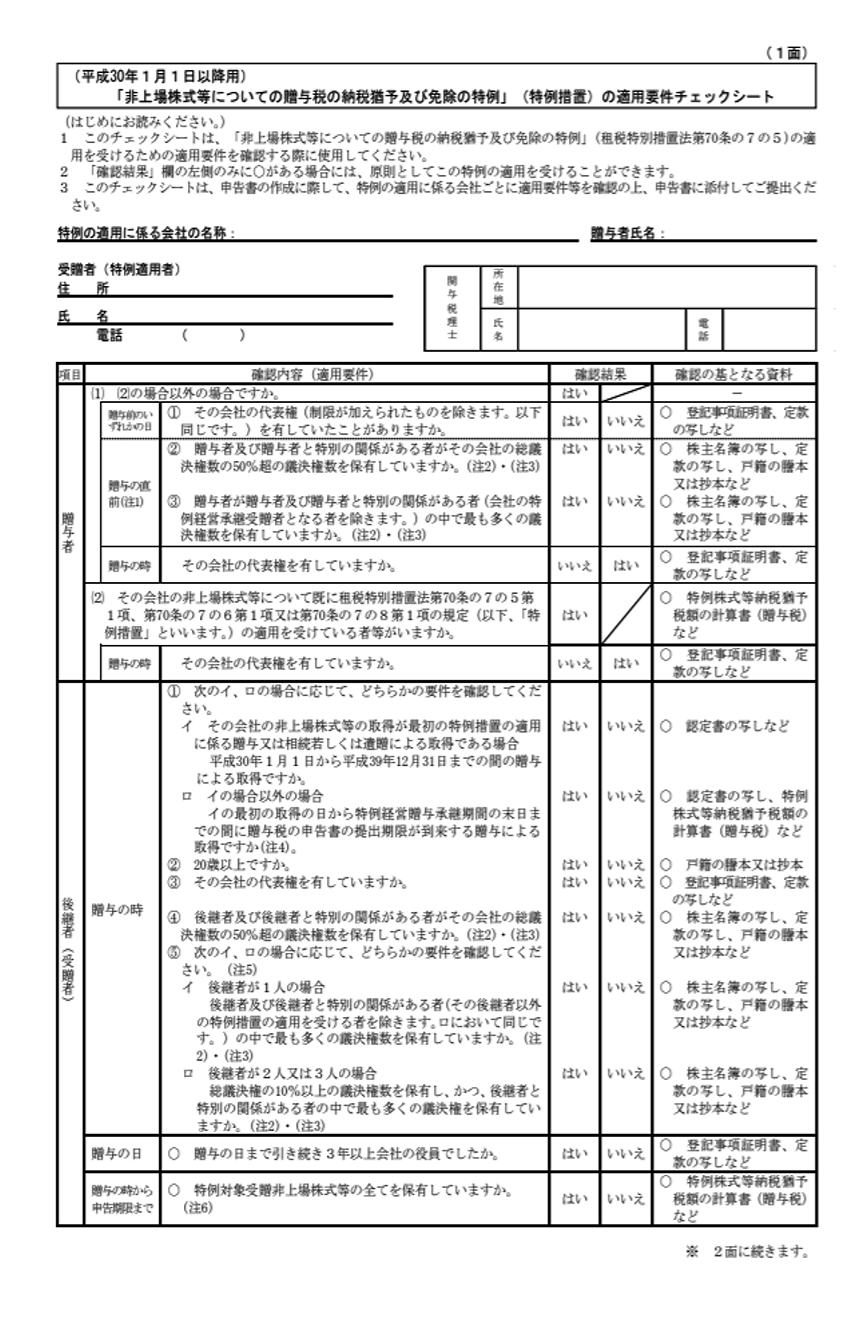

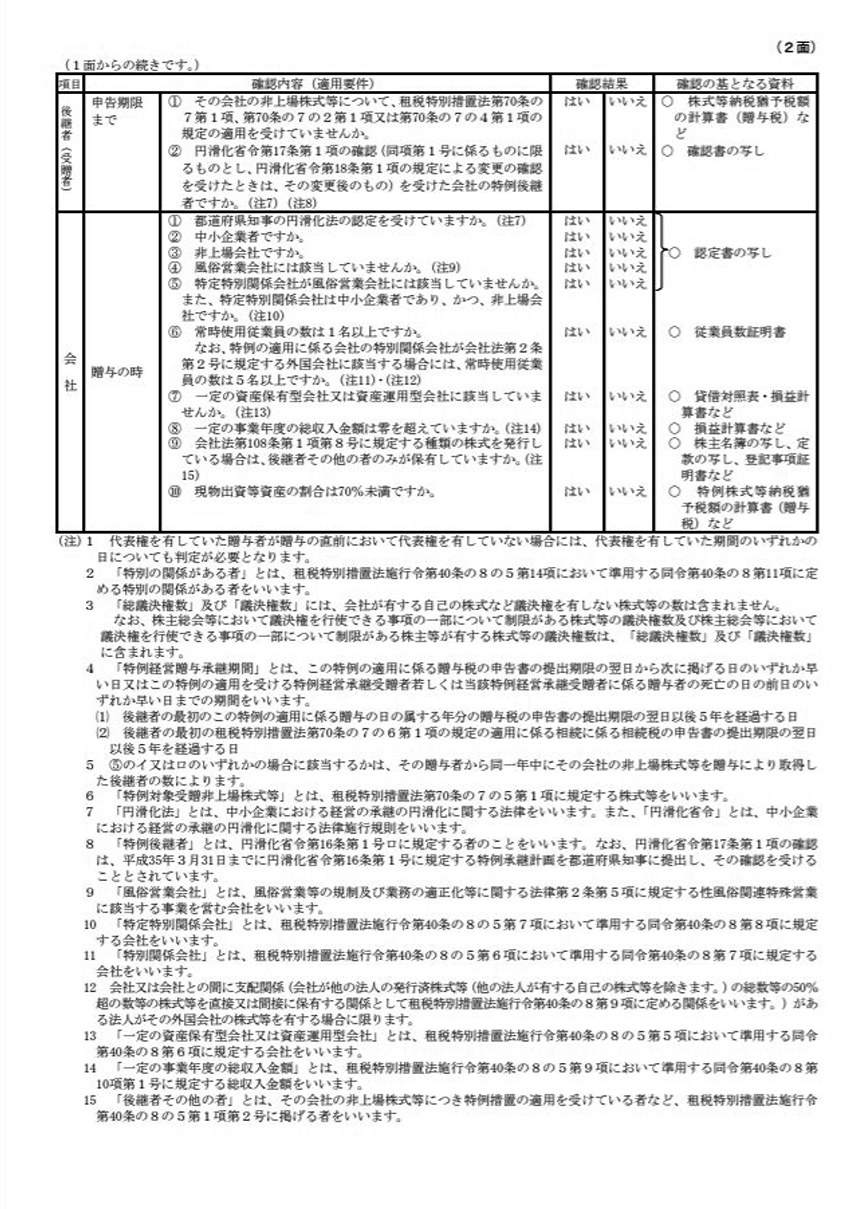

「認定要件」について詳しく検討されたい方は、次のチェックシートをご利用下さい。

当初認定後にこの要件から外れた場合には取り消しリスクが発生することになります。

贈与税の納税猶予「特例措置」適用要件チェックシート

クリックすると、大きな画像でご覧いただけます。

あまり知られていない、高収益で株価評価が高い会社のタイミングリスク。

納税が猶予される計算の仕組みが複雑で十分に理解されていないのですが、高収益で株価評価が高い会社ほど、リスクは高いのです。

その理由は、タイミングを失することによるリスクが高いからです。

高収益で評価が高い会社でも、タイミングにより株価は大きく下がることがあります。

たとえば、大型設備投資の実施とか、役員退職金の支払い、大型設備の即時償却の可能時期、含み損のある不動産の売却時、M&Aによる事業買収などのタイミングです。

毎年一度は、自社の株価評価を確認しておき、株価評価が大きく下がるタイミングを逃さず、贈与を実行し、特例納税猶予の適用を受けるべきです。

高収益で株価評価が高い会社の場合でも、特例納税猶予を受けることで、自社株にかかる相続税・贈与税は100%猶予されます。

だからと言って、株価の引き下げは不要になったわけではありません。

しかしながら、

1. 納税が猶予されるのは、自社株に対応する部分のみ

2. 相続税額は、高い自社株も含めて一旦全体額を計算する

3. 全算額から、自社株に対応する税額(猶予税額)を差し引いて相続税が計算される

4. 自社株の評価が高いと、相続税の税率が高くなり、全体計算額が高くなる

5. 自社株以外の財産に対応する相続税額が高く計算される。

6. 自社株の評価が高いと、納税猶予される税額自体も高くなり、納税猶予取消時のリスクも大きくなる

といったリスクがあります。

自社株にかかる相続税・贈与税は100%猶予されることとなったから、何も心配はいらない、と考えると、大間違いなのです。

常に、株価評価額の動向を見極め、適切なタイミングをとらえて、特例納税猶予の適用を検討すべきなのです。

みどり合同税理士法人は、納税猶予についてのセカンドオピニオンサービスをご提供しています。お気軽にお問い合わせください。

以上より、納税猶予・高リスク会社をまとめてみると次のとおりです。

1. 高収益で株価評価が高い会社

・後継者の保有する自社株以外の財産や、後継者以外の相続人の財産に対する税負担が重くなる。

・認定取り消しの際の税負担が重くなり、高リスクを長期間にわたり抱えることになる。将来株価評価が低下した場合は、贈与の相続時精算課税と同様、増税になる。

2. 後継者が育っていない会社・社内体制の整備が遅れている会社

・経営力に不安があり、代表者を退任したくない気持ちも強いとき。黄金株を持ち続けたい気持ちがあるとき。

・一括贈与要件や、先代経営者の代表者退任要件などのタイミングリスクがある。

・株式は承継されても、事業が承継されないリスクがある。

3. 株が分散している会社

・現状では同族関係者で議決権の過半数を保持していない。

・買い戻し時に、納税猶予が適用されず、みなし贈与課税のリスクがある。

4. 後継者以外の相続人に対して、遺留分対策が出来ていないケース

5. 自社株の多くを現金化したいと思っているケース

6. 財産価値が株式に集中しているケース

・相続人間で不平等感が生じ、不仲になったり、遺留分の減殺請求などのリスクがある。

7. 母や妻も大株主の会社

・最初の贈与は先代経営者により実行される必要があるため、追随贈与のタイミングが合わないリスクが生ずる。

8. 将来M&Aの可能性がある会社

・現状では親族内外に後継者が不在であり、早い段階でのM&Aを行う場合もあり得ると考えている場合、納税猶予期間中のM&Aはリスクが高い。

9. 社内や顧問会計事務所の期日管理体制が強くない会社

・何十年もの間、期日管理をしなければならないが、社内の管理体制は万全か。3年に1度の届出を忘れる(担当者が変わった時等)ことや、うっかり準備金を減少してしまうことなどは絶対にないか。

10. 子会社に資本金1億円を越える会社、外国会社(海運会社等)がある会社

以下の5つの要件をすべて満たす会社は選択して良いと言えます。

1. 後継者が育ち、社内体制も整備されており、今後の業績の向上が見込まれる

2. 役員退職金の支払いなどで、損失が発生し、株価が下がっている

3. 社内管理体制がきちんとしており、長期間にわたる期日管理ができる

4. 財産価値が株式に集中しておらず、相続人間での不平等感が生じず、後継者以外の相続人に対して、遺留分対策が出来ている

5. 近い将来には会社譲渡の可能性はない

特に1と2が重要です。できるだけ早いタイミングで特例納税猶予の申請をすべきです。

お問い合わせやお申込み、資料請求は以下のフォームよりお問い合わせ下さい。

公認会計士・税理士

三好 貴志男 慶應義塾大学経済学部卒 監査法人トーマツを経て現職

公認会計士

加藤 靖雄 東京大学法学部卒 三井住友銀行を経て現職

お電話(TEL:0120-023-450 / 平日:10:00~17:00)によるお問合せ・ご相談も承っております。

プライバシーポリシーに同意した上でお申込みください。